毎朝、満員電車に揺られて出勤し、

退屈な会議に耐え、

終わりの見えない残業が続く日々。

給与はあまり上がらず、

自由もない。

これがあなたの人生のすべてだとしたら、

どう感じますか?

しかし、

もしもこんな未来があったら

どうでしょうか?

定年まで働き続けることなく、

経済的自由を手に入れて、

早期にリタイアする。

好きな時間に、好きな場所で、

家族や趣味に没頭できる人生。

"FIRE"とは「経済的自立と早期リタイア」

を意味している言葉です。

経済的に自立して、

自分の好きな時間を過ごすための、

早期リタイヤを目指すライフスタイル。

お金のために働き続ける

生活から解放され、

自分のための時間を自由に使う。

「でも、そんなことは不可能だ」

と思っていませんか?

実は、FIREは無理な夢ではなく、

計画次第で現実にできるのです。

少額からでも始められる資産運用と、

しっかりとした収支の管理、

そして、

あなたの人生観にマッチした

人生設計プランがあれば、

自分をコントロールし行動することで、

実現の可能性は大きくなります。

あなたが理想の人生を求め、

あなたの考え方と行動を

本気で変える気持ちがあれば、

今からでも取り組める

現実的なステップをお教えします。

あなたに、その覚悟がありますか?

それでは、次へ進みましょう

FIRE達成の最大のメリットは、

時間とお金に縛られない

自由な生活を手にすることです。

日々の他人のための仕事に追われることなく、

自分の好きなことに時間を使い、

家族や趣味に集中できます。

さらに、資産を形成することで、

将来に対する経済的な不安を解消し、

安心感を持って人生を楽しむことができます。

FIREは「自由な選択肢」を

手に入れるための手段であり、

また、

FIREを目標にすることで

「豊かで幸せな人生」を送るための

とても重要な考え方や習慣を

身に付けることにつながります。

FIREにはいくつかの種類があり、

それぞれにメリットがあります。

自分のライフスタイルや目標に合わせて選んでください。

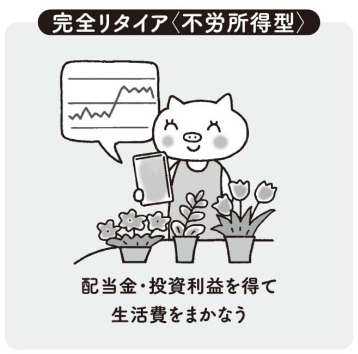

「ファットFIRE」とは、

最低限必要な生活費だけでなく、

贅沢な暮らしも可能なほどの

収入を運用益で得られるFIREです。

まさに、

FIREの理想形であり完成形ともいえますが、

実現難易度や必要資金はもっとも高いでしょう。

Fatには「豊かな」という意味があります。

リーンFIRE」は、ファットFIREと同様に

資産収入のみで生活できる状態ですが、

贅沢をせずに倹約しながら暮らす点が

ファットFIREとの違いです。

物価の安い地方に移住したり、

ミニマリストとして節制した生活を送ったりなど、

お金を使わない生活を楽しめる人に向いています。

FIREにかかる必要資金も少額で済むため、

ファットFIREよりも達成しやすいといえます。

Leanには「無駄のない」という意味があります。

サイドFIRE」とは、

資産収入と労働収入の2つの収入軸を

持ちながら生活する状態です。

保有資産とその運用益では足りない分を、

会社には所属せずに(フルタイムで働くことなく)

自分らしく働きながらまかなっていくスタイルです。

ファットFIREよりも必要資金が少なく済み、

かつリーンFIREよりも経済的な自由度が高いため、

より現実的で目指しやすいFIREといえます。

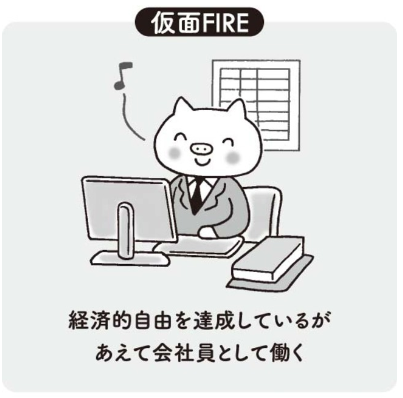

「バリスタFIRE」もサイドFIREと同様、

働きながら不足分を賄うタイプのFIREですが、

両者では雇用形態が異なります。

バリスタFIREは、

十分な資産や副業収入があるものの

そういう意味もあって、

仮面FIREという呼ばれかたもします。

パートタイム・アルバイトという

労働時間を調節できる働き方を選ぶことで、

労働収入を得ながらも自由な時間を確保します。

社会的なつながりや会社の人達との交流を

望む人には向いているスタイルとも言えます。

あなたの将来の自分の姿は、

どのタイプのFIREだったでしょうか?

将来において、まったく働かずに

完全に資産運用だけで生活するFIREの達成は

決して簡単ではありませんが、

正しい知識と計画があれば

手に入れることができる未来です。

職場という環境で、

人や社会との関わりを持ち続けながら、

無理をせず自分らしく生活するFIREを

目標にするのもあなた次第です。

あなたも自分に合ったFIREの道を歩みましょう。

途中でプランを変えるのは

全く問題無いですが、

何もしないままだと

選択する自由すら

なくなってしまいます。

やると決めた今のタイミングで

出来る事から始めることが大事です。

収入が思うように増えず、

家族の生活費や教育費が重なることで、

投資に回す余裕がないと感じることです。

しかし、

どんな状況でも適切な

戦略を立てることで、

少額から無理なく

資産形成をスタート

させることができます。

そんなあなたが求めるのは、

確実に成果を出せる方法と、

それを支える安心感です。

たとえ収入が限られていても、

少額から始められる

安全な投資戦略は役に立ち、

収入が限られているからこそ、

副業などで追加収入を得るための

具体的なアドバイスが必要です。

過去の投資経験が

うまくいかなかったとしても、

正しい知識と堅実なプランを持つことで、

リスクを最小限に抑えながら

成功への一歩を踏み出すことができます。

あなたの経験を活かし、

新たな知識と確かな計画を手に

次のステップへと進んでいきましょう。

このガイドは、

FIREを達成するための

具体的なステップを提供し、

さらにその過程で

あなたの人生をより充実させる

方法をお教えします。

ただ資産を増やすだけでなく、

あなた自身と家族が幸せで

豊かな生活を送るための人生設計を、

このガイドと共に進めていきましょう。

経済的自由を手に入れるだけでなく、

その後の人生も充実したものにするために、

今こそ一歩踏み出す時です。

FIREを目指している人も、

そうでない多くの人も、

同じような悩みや不安を抱えています。

世の中には、

ただ収入が増えることを願い、

何の行動も起こさない人たちも

少なくありません。

また、

なぜお金に不自由しているのか、

その現実を理解していないまま

日々の生活に追われている人も大勢います。

しかし、あなたは違います。

あなたはFIREという目標を意識し、

そのために何が必要かを

理解しようとしています。

それでも、

たとえFIREを目指す決意が固くても、

その実行は決して簡単ではありません。

計画が不明確なまま進めば

目標達成は難しいですし、

計画を立てても

具体的なステップが見えなければ

行動に移せないことが多いのです。

さらに、

FIREを目指す過程では、

多くの人が計画の途中で挫折します。

収入が限られ、

投資に回せる余裕がないと

感じていると、

次第に自分が本当に

経済的自由を手に入れられるのか

疑問を抱き始めます。

そして、

行動を起こすことができなくて、

その結果、

未来の経済的自由は

さらに遠のいていくのです。

田中さんが40歳の時、

彼にとって決定的な瞬間が訪れた。

仕事終わりに家路を急ぐ途中、

彼は街角のベンチに座る

年配の男性を目にする。

その老人は、

ヨレヨレのコートを身にまとい、

直ぐ近くのお惣菜やさんを見ながら

手の中の小銭を数えては、

なにやら悩んでいるようだった。

その老人を横目に見ながら

通り過ぎた時、

老人のつぶやく声が聞こえた。

「腹減ってるけど、しょうがないな」

その老人のあまりにも深刻そうな姿に、

田中さんは一瞬、

自分の未来が重なった。

「自分の老後、

こんな風にお金に困って生活することになるのか…?」

と恐怖を覚えた。

その後、

目の前を颯爽と歩く、

仕立ての良いスーツを着た中年男性と、

その奥さんらしき人物が

フレンチレストランに入っていく

光景が目に飛び込んだ。

幸せそうに笑い合うその夫婦の姿は、

田中さんに衝撃を与えた。

「自分はどちらの未来を選ぶべきなのか?」

と心の中で自問し、

彼はある決心を固めた。

田中さんはその晩、

自宅に帰ると早速調査を始めた。

彼は「FIRE(経済的自立と早期リタイア)」

という概念に出会い、

その魅力に惹かれた。

「働き続けることが避けられない人生と、

自由な時間を手にする人生」

「どちらを選ぶかは、自分の行動次第だ」と考えた。

彼は数日かけて、

経済的自由に向けた情報を徹底的に調べ、

投資、節約、生活費の見直し、

副業といったテーマを学び始めた。

学びながら、

田中さんは自分の人生の将来を

細かくイメージしてみた。

彼は、

次のような理想の姿を想像した

60歳でリタイアし、南国で穏やかな日々を過ごすこと自由な時間を使って趣味や旅行を楽しむ生活奥さんや子供たちとの温かい家族の時間経済的に不安のない老後

60歳でリタイアし、南国で穏やかな日々を過ごすこと自由な時間を使って趣味や旅行を楽しむ生活奥さんや子供たちとの温かい家族の時間経済的に不安のない老後これらの理想を現実にするためには、

何が必要となるのか?

彼は徹底的に考えた。

必要な資金、

仕事の選び方、

生活費の調整、

これからの生き方

人間関係や家庭環境までも

詳細にシミュレーションし、

紙に書き出した。

そして、

その人生設計プランを

奥さんに共有することにした。

田中さんはある夜、

夕食後に奥さんに話しかけた。

「僕たちの将来について、少し考えたんだ。」

「 経済的自由を手に入れて、

好きなことをしながら余裕を持って

暮らすことってどうだろう?」

彼のFIREプランを語った。

奥さんは最初、「夢みたいな話ね」

と微笑んだが、

田中さんが真剣に考えていることを知り、

少しずつそのプランに耳を傾けた。

彼らは共に話し合い、

価値観の共有を深めていった。

そして、

お互いに協力し合うことが決まり、

家計を見直したり、

将来のために節約をしたり

といった具体的な行動に

移すことができた。

田中さんは資産形成に向けた勉強に時間を費やし、

投資口座を開設して少額からの投資を始めた。

彼の行動を奥さんも理解し、

応援してくれるようになった。

家族全員が一丸となって、

経済的自由に向けた生活を

送り始めたのだ。

数年が過ぎた頃、

田中さんの資産は順調に増え始めた。

投資の成果、副業の収入、

そして生活費の見直しによる節約効果が合わさり、

彼の家庭はますます経済的に安定していった。

そしてついに、

田中さんは60歳で、

目標としていたFIREを達成。

長年の努力が実を結び、

彼は夢に見ていた自由な生活を手に入れた。

奥さんとの関係もますます良好になり、

家庭内でのコミュニケーションも深まった。

田中さんは振り返って思う。

「あの夜、年配のベンチに座る男性と

フレンチレストランに入る夫婦を見たとき、

自分の未来が決まったんだ」と。

彼は、自分自身と家族にとって

理想の人生を手に入れるために

行動し続けた。

あの日に行動を始めたことが、

経済的自由と幸福を同時に

手に入れるための鍵だったのだ。

お金の為に働くのではなく、

自分のやりたい事をやっていくために

目指すFIREへの道。

どのような事が

必要となるのでしょうか?

「FIREを目指すには十分な年収が必要なんじゃない?」

いいえ、田中さんの年収は

550万円にも満たない状況でした。

それでも、彼は資産形成を通じて

家族の幸福を追求することを決意したのです。

まず、田中さんは

金融リテラシーを高めることから始めました。

彼は資産運用に必要な知識を身につけ、

緊急用の資金を確保した上で、

300万円を元本に毎月10万円を

投資に回す計画を立てました。

株式、債券、不動産投資信託(REIT)を組み合わせ、

リスクを分散したポートフォリオを構築し、

最初は年間4%の利回りを目指しました。

続けられるのか不安や疑問もありましたが、

とにかく始める事が重要だという意識をもって

行動に移したことが結果につながったのです。

資産運用を始めるにあたり、

田中さんは毎月の収支を

細かく見直すことにしました。

収入と支出をしっかりと把握し、

不要な浪費を抑えることで、

投資に回せる資金を最大化することができました。

「節約なんて辛そう、貧乏くさいし…」

田中さんが実践したことは、

自分たち家族に必要なことに

お金を使うことでした。

浪費と考えられる出費を辞める 優先順位の高いものを決める 欲しいかではなく、必要かを考える効果的にお金と時間を投資することを、

目的と計画をもって実行したのです。

節約という意識など持つことなく、

自分たちの人生の目標の一つ一つを

達成するために行動するのが、

むしろ精神的な充実を得られる

良い結果につながったのです。

田中さんは、

自分の理想の将来像を明確に描き、

それに向けた人生設計プランを作成しました。

20年後に経済的自由を手に入れ

家族と共に豊かな生活を送ることを

目標に掲げ、

そのために

今やるべきことを

具体的にリストアップしました。

この自分の人生設計プランを持つことで、

田中さんは毎日のやるべきことが明確になり、

実行することで充実感が増し

「毎日の行動が理想の未来につながっている」

と実感することで、モチベーションが高まり、

日々の生活がより幸せに満ちたものとなりました。

運命の日に見た、

颯爽と歩く紳士の生活を

理想のお手本とイメージして、

結婚記念日に奥さんと

プレンチレストランに行くことも

人生プランのリストに入れていました。

理想のお店に行けるようになるのに

10年ほどかかりましたが、

計画を立ててからは

奥さんと毎年特別な日を祝い、

一年を有意義に過ごせたことに感謝し、

来年の目標を互いに

話し合う大切な日になっています。

投資という考え方を身につけた田中さんは、

時間の使い方や行動のタイミングについても

考えを改めました。

ひとつは、

自分の人生をどう生きるかを決めたことで、

チャレンジしたい事が沢山でてきたからです。

やりたい事を実行に移す為には、

それなりに時間が必要となり、

時間を無駄に過ごす事が

本当にもったいないと

感じるようになりました。

ふたつめは、

資産運用シミュレーションをすることで、

時間の大切さを認識したからです。

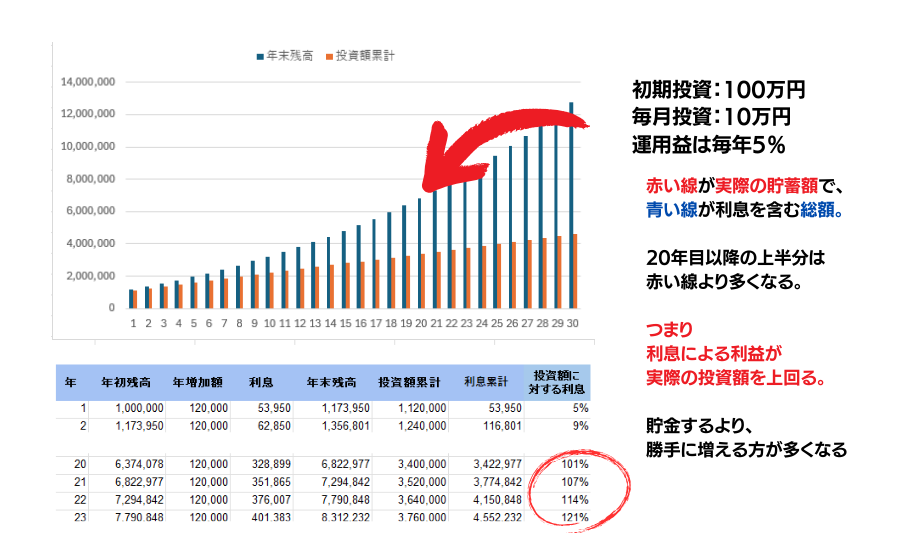

長期の資産運用をしていると、

実際に自分が貯めたお金以上の利息が、

自分に入ってくると分かったのです。

5%前後の利回りで20年間の運用をすると、

20年後以降は利息が利息を生む割合の方が

断然、多くなるのです。

これって、考えようによっては、

今の一年を何もしないで過ごすと、

20年目以降の一年でもらえるはずの

数十万~数百万円の利息をもらい損ねる

ということになりますよ。

資金運用の投資と自分自身への投資

を重要視したことで、

田中さんは時間をとても

大切に考えるようになり、

理想の将来のために時間を有効に

使うようになったのです。

自分への投資で新たなスキルを身に付け、

会社の仕事の効率化もできて、

収入もアップさせることができました。

資産運用の好調ぶり喜ばしいことですが、

毎日の生活全体の質が向上し

気持ちの充実感も増したようです。

田中さんは資産形成だけでなく、

身体も重要な資本であることに気づき、

運動を習慣化しました。

一日たった30分、されど30分。

テレビを見ていたら、あっという間の時間です。

朝の5分間のヨガの体操寝る前にテレビを見ながらのストレッチ勉強や読書の合間のスクワットや筋トレ習慣化してしまえば、

どれも苦にはならないし、

身体が楽になるのも解ります。

週末や時間がある時には、

ウォーキングをして近くの公園で

鉄棒にぶらさがったり、

無理のない程度の運動をすることにしました。

体重も少し落ちたせいか、

健康診断で指摘されていた

血圧値も正常になり、

健康的な生活を送ることで、

心身ともに充実感を

得られるようになりました。

田中さんは、

自分の人生設計プランを

家族にも共有したことで、

家族全員が田中さんの行動を理解し、

支えてくれるようになりました。

それだけでうれしい事なんですが、

なんと、田中さんの姿に感化されて

妻や子供たちも変わったのです。

自分たちの理想の将来像を描き

それに向けてプランを立てて

行動をするようになったのです。

そして、

もっとも素晴らしかったことは、

互いの行動を尊重し合う中で、

家族全員がそれぞれの価値観を

共有するようになったこと。

お互いを認め合い、

補完し合うことで、

家族の絆が深まりました。

互いの価値観を理解することは、

考えや行動を理解できるということ。

ですから、

次のような言い合いをする

必要はなくなります。

「何故、こんなことをするの?」

「その考えはおかしいでしょう?」

相手の価値観に基づく考え方や、

優先する行動を理解していれば、

一瞬、

「???」と思っても、

「彼女の優先度はこうだから」

「なるほどね」

自分の価値観と違うからといって、

「いらっ」としたり、

「何を考えているのか解らない!」なんて、

感情的にならずに笑顔でいられます。

価値観すら認めてあげる気持ちがないなら、

この関係は生まれないどころか、

一緒にいる事が不幸ですけど。

相手の価値観を否定するのではなく、

認めてあげること。

認めることができれば、

相手の行動を受け容れる事もできます。

この状況は田中さんにとって

何よりの幸福であり、

彼は家族と共にとても充実した

幸せな日々を送っています。

平均4%以上の年間利回りの

資産運用を20年間続けることで、

60歳になった田中さんは

運用益を含めた資産が約5,000万円に

達する見込みとなりました。

5,000万円の配当として4%を受けとると、

約200万円(16.6万円/月)を受け取れますが、

追加投資となる退職金をもらうタイミングを考え、

会社の仕事をもうしばらく続ける予定です。

そして、これまで勉強を続けてきた

FXのトレーダーとして、

今後も収入を増やす予定でいます。

毎月の年金額の13万円と

運用資産の4%を受け取るようにすれば、

月額で受取額は30万円を優に超えるので、

奥さんの年金と合わせると

夫婦二人の生活は充分に

賄えるようです。

自由な時間とFXで稼ぐお金も見込んで、

やりたかった事を思いっきり楽しむ人生に

ワクワクしています。

真の成功と幸福はお金だけではない

家族全員が田中さんの人生設計に共感し

支え合うようになった結果、

彼の人生は心の平穏と家族の絆も

手に入れることができました。

田中さんは、資産形成でお金だけでなく、

自分と家族の価値観を見つめ直し

理解と行動をすることで、

新しい自分の人生を歩みだし

幸福と充実感を見出すことができたのです。

このガイドを実践された多くの方々から、

感謝の声や推薦のコメントを頂いています。

彼らは、

ガイドに従い経済的自立への道を歩み出し、

生活の質が大きく向上したと実感しています。

以下は、

実際にこのガイドを活用した方々の声です。

彼らの体験を通じて、

あなたも自信を持って次のステップを踏み出せるはずです。

「家計簿アプリで収支を見直し、外食や衣料費に月5万円以上を使っていることがわかりました。これを削減した結果、毎月3万円以上の貯蓄ができ、NISA口座での投資もスタート。今では半年で30万円の資産を形成できました。」

「1000万円の資産をつくるまでがとても重要であることがよく理解できました。成功者FIREの達成には、自己管理と必要行動の習慣化が鍵だと実感しています。このガイドのおかげで、毎日少しずつ進歩を実感しながら、経済的自由へ向かって歩み続けています。」

「毎月のクレジットカードの支出を確認すると、知らないうちにサブスクリプションサービスに2つも加入していました。家計簿アプリで全体の支出を見直し、月々5000円の節約に成功。まずはiDeCoに加入して、5か月後にはNISA投資を開始しました。」

「転職サイトに登録し、3か月で年収20%アップの仕事に転職成功。新しい収入の一部を株式投資に回し、毎月3万円の投資を開始しました。1年間で資産は50万円以上増加。」

「NISAで少額からの投資を始めたことで、毎月コツコツと積み立てを行い、8か月で資産が40万円に増加しました。以前は何もしていなかったのに、今では資産が着実に増えるのを実感しています。」

「携帯電話の契約を格安通信会社に変更し、毎月7,000円ほど通信費を節約することができました。実際に節約したお金をNISAの投資に回すことができ、今後の経済的自立が現実的なものになりました。」

「20歳代で1000万円の資産を持っている単身者はわずか2.4%と知り、その仲間入りを目指すことにしました。 あと5年間で1000万円を達成できれば、Fat FIREも夢ではないですね。今は毎月コツコツ積み立てを続けていますが、このガイドのおかげで自信を持って進めています。」

ここで話したい内容は、

「十分な年収があったらFIREを達成できます」

ということではありません。

誰にでも、

やる気と知識があれば

可能性はあるのです。

まずは、

自分がどうなりたいかを

考える事からはじまるのです。

今、これを読んでいる瞬間に

住むところもなくて食べるものもない、

今日を生き延びるのが精一杯

という方以外は、

自分の人生に本気で取り組む意志さえあれば、

時間はかかるかもしれないですが、

自分でやると決めた行動を

やり続けることで理想を叶えることはできます。

大切なことは、

「自分でやると決めたら小さなことから始める」ことです。

少額からでもコツコツと始めることで、

資産を増やした女性を紹介しましょう。

グレース・グロナー(Grace Groner)は長期投資の力を実証した人物です。

彼女は1909年に生まれ、12歳の時に孤児となり、親しい家族に引き取られました。

その後、イリノイ州のレイクフォレスト大学を卒業し、1935年にアボット・ラボラトリーズに秘書として就職しました。

彼女が投資を始めたのは、就職して間もない1935年のことです。

アボット・ラボラトリーズの株をわずか3株、180ドルで購入しました。この投資は、彼女の生涯を通じて驚くべき資産を築くきっかけとなりました。

グライナーさんは、生活費を切り詰めることで節約し、非常にシンプルな生活を送りました。

車が盗まれても新しい車を買わず、小さな家に住み、衣類はバザーで購入するほどの倹約家でした。

そのため、彼女の周囲の人々は彼女が大富豪だとは知りませんでした。

彼女は投資したアボット株を手放さず、配当金を再投資し、株式の分割などを通じて資産を増やしていきました。

この運用を続けた結果、彼女の資産は700万ドル(約7億円)以上にまで成長し、彼女が亡くなった時に、その全額を母校のレイクフォレスト大学に寄付しました。

あなたに、

彼女のような資産運用と

多額の寄付を薦めたいとは考えていません。

わずか3株を手にして、

その株から得られた配当金だけを

再度、追加投資するだけ、

他の株式の売買などをすることなく

約7億円もの資産を築くこともできる

「複利」と「時間」の力をあらためて

理解していただきたいのです。

もうひとつ、

ガソリンスタンドの従業員が、

億万長者になった男性の話

ロナルド・リードは、1921年にアメリカのバーモンド州で生まれました。

1945年の戦争後に自動車修理工、その後、ガソリンスタンドに就職して定年まで34年間働き、定年退職となった後は、J.Cペニーという大手百貨店で清掃員として17年間働きました。

因みに、彼が働いている間、彼の給料が日本円で30万円を超えた時は一度もなかったそうです。

彼が投資を始めたのは37歳の時からで、きわめてシンプルな投資戦略に基づき、長期的に安定した配当を出す「ブルーチップ企業」(例:プロクター・アンド・ギャンブル、ジョンソン・エンド・ジョンソンなど)の株に投資し、配当を再投資し続けました。

リードは企業の財務状況を慎重に調べ、信頼できる企業にのみ投資していたのです。

彼の投資哲学は、節約、長期投資、そして複利を活用することに焦点を当てて、慎重に資産を運用し、長期的な視点で資産を増やしていきました。

92歳で亡くなった時の総資産額は800万ドル(9億円以上)を残しました。 総投資額は約8000万円ほどだったということですから、10倍以上に資産を増やしたことになります。

リードの物語も、

平凡な収入でも賢い投資と

長期的な資産形成によって

大きな成功が得られることを示す

典型的な例として取り上げられています。

彼の成功もまた、勤勉さ、節約、

そして時間の力を活かした

「複利」の重要性を象徴しています。

複利がもたらす力を実証した

2人のストーリーを紹介しましたが、

あなたは本当に理解をしているでしょうか?

浪費を抑えて投資に回す、

そして長期の運用をすることは

お金に働いてもらう事になるのですが、

お金はどれくらいの働きをしてくれるかを

一緒に見てみましょう。

10万円を一度きり投資して

毎月5%の利回りで運用出来たとします。

かなり良い利回り率ですが、

どれくらいの勢いで増えるでしょう。

1ヵ月後: 10万5000円

2か月後: 11万250円

1年後: 約18万円

2年後: 約32万円

10年後: 約3,500万円

20年後は、一体いくらになると思いますか?

複利計算のすごいところを

理解してもらうために、

月の利回りを5%と

優秀すぎる利回りを条件にしましたが、

ドラマで見る闇金などは

10日間で10%の利息を取ってるので、

月に5%の利回りの投資も

夢ではないのかもしれません。

現に、FXや株式投資で

それ以上の利回り運用を

している方はいますから。

さて、

それでは答えを発表します。

先ほどの答えは

なんと、120億円!

たった10万円が、

120億円まで増えるのです。

漠然と「成功したい」

「FIREを目指したい」と思うだけでは、

あなたの夢は現実のものとなりません。

自分のなりたい理想の姿や

生活環境を具体的にイメージして下さい。

そう、

まるであなたが今そこにいるように、

イメージするのです。

「仕事に追われることなく、ゆっくりした時間を過ごすあなた」「家族や仲間と楽しい食事をするあなた」「南国の島でのんびりと過ごすあなた」「行きたい所に自由に行けるあなた」これらを実現するために

必要なお金を具体的に出してください。

有名人や富豪がテレビで見せる

贅沢なシーンを憧れでイメージするのではなく、

あなただけの夢を具体的に考えるのです。

これより先の詳しい方法は、

講座本編でお伝えしますが、

多くの人が、この段階で

「夢だから~」

「理想なんだけど」

というふうに片づけてしまっています。

勿体ないですよね。

何故、

多くの人が夢で

終わらせてしまうのしょうか?

進むべき目標がない、

もしくは曖昧なままでは、

何を優先して良いか解らず

大切な時間やお金を、

一体、どう使えばよいのかも

見失いがちです。

そのために、

自由なお金と時間を

持つ事を夢見るだけで、

結果的に、

お金と時間を無駄

にして、

過ごしてしまうのではないでしょうか?

「将来のビジョンとそれを達成するための計画]

が無いとどうなるか?

あなたも一緒に考えてみましょう。

目的のない行動: 何を目指しているのかが明確でないため、行動の基準が曖昧になります。

例えば、何を優先して取り組むべきかがわからないため、無意識のうちに楽な選択や快楽的な行動を選んでしまいます。短期的な満足を優先: 長期的なゴールが見えていないと、瞬間的な満足感を優先する行動が増えます。 明確な目標がある人は、今日の行動が未来にどう影響するかを考えますが、目標がない人は「今、楽しいか」「今、満足できるか」を基準にしてしまいます。決断力の欠如: 計画に沿ったルールがないと、どの選択が最も適切か判断する材料が不足します。

少し考えてみただけで、

「確かに、そうだね」と

納得できませんか?

そして、

多くの人が何もやってないことも。。

先にご紹介した田中さんは、

資産運用を始めるにあたり

自分の人生設計プランを作成しました。

人生設計プランを持つことは大事?

すでに、

あなたは、

地図と計画のない旅が、

どこにたどり着くのか解らないことを

充分に理解していますよね。

目的の場所があるなら、

そこに到達するための地図と計画を

自分の手に持つことが大切です。

目的地までのルートをプランすることで

毎日のやるべきことが明確になり、

気持ちも充実して過ごせるようになります。

明確なビジョンと目標を持ち、

達成するための具体的な

行動計画を立てること

これは、自分が求める理想に、

たどり着くために必ず必要だと考えます。

ビジョンを持つ: 何を達成したいのか、どんな未来を望んでいるのかを明確にイメージすることが第一歩です。 計画を立てる: そのビジョンを達成するための行動計画を具体的に立てることで、日々の行動が目的に沿ったものになります。 習慣を見直す: 自分の時間とお金の使い方を定期的に振り返り、悪い習慣を改善し、良い習慣を身につけることが重要です。ビジョンと計画があることで、

無駄な時間やお金の浪費を防ぎ、

効果的な行動を取るようになります。

人間の行動の40~70%は習慣です。

つまり、半分以上は考えずに、

いつも行動しているということ。

だったら、習慣から変えましょう!

ソフトバンクグループ創業者の孫正義さんが、

「誰にでも自分の夢を叶える可能性がある」

と語った中での言葉です。

人生の成功や達成度は、

その人が持つ夢の大きさに比例するそうです。

孫さんは、

「人生の結果は、その人のもつ願望や

目標の規模に大きく影響される」

と信じています。

人によっては目標に対して、

8割程度の成果を達成できる人

5割程度の成果の達成の人というように

夢や目標の大きさが

そのまま成果に直結するものではないけれで

大きな夢や目標を持つことが、

自分自身の可能性を広げて、

より高い成果を得られるチャンスが増える。

そして、その達成度も

高くなる可能性があると語っています。

「志は高く、夢は大きい方がよい」

孫正義さんは、

常に大きな目標を掲げ、

それに向けて努力することの

重要性を説いています。

自分の将来の夢を明確にして

その夢に近づくための行動をすることで、

夢に一歩ずつ近づくことをイメージするのです。

一方で、

その夢や目標が大きいほど、

達成するのに時間がかかり、

具体的にイメージする事が難しいのも事実です。

成功する自分のイメージを

長期にわたって維持して、

行動し続けることが大切です。

不動産投資で不労所得3000万円を得る男性が

インタビューで次のように語っています。

習慣1:時間を「面」で捉える

一つめは、「なるべく並行に時間を動かす」ことです。

言い換えると、時間を1本の線として捉え、1日が24時間しかないと考えるのではなく、並行に何本もの線を走らせて「面」化することで、24時間を何倍にも増やして資産を作りましょう、ということです。

例えば僕の場合、不動産投資をやっているので、こうしてインタビューを受けているときでも、その裏では家賃収入という形で資産が積みあがっています。

サラリーマンが資産形成をする場合、給料を得るために仕事をしている時間と同時並行で、不動産や株、債券など自分以外のものに働かせることで、普通の人でもFIREに近づくことができるのです。

習慣2:買い物は「欲しい」を探すのではない

買い物をする際、「欲しいもの」のうち、「欲しい」ではなく「もの」に重点を置いて考えるべきだと思っています。 つまり、目的を達成するための手段としてものを買いましょう、ということです。

例えば、ペットボトルのお茶を買いたいとします。お茶と言っても、プライベートブランドの安いものから、素材や製法にこだわった高いものまでいろいろありますよね。

その中で何を選ぶかとなったときに、ただ単にのどを潤すためか、それともおいしいお茶が飲みたいのか、で選択肢は変わると思います。

のどを潤すためであれば、高いお茶は必要ないですし、何ならただの水でも良いわけです。周りを見ていると、欲しいと思えるものをわざわざ探している気がするんですよね。

ある意味必要がないものを買っているわけですから、もったいないことだと思います。

習慣3:投資で「戦わない」こと

投資によるFIREを目的にするのであれば、投資する際には「戦わない」ことを前提に戦略を練ることが大切だと考えます。

FIREを達成するために最も重要なことは短期的な成果を求めるのではなく、長期的に継続することです。

戦うということは勝つか負けるか、ということですよね。

この「継続する」という観点に立って考えると、戦う投資でFIREを達成する場合、勝ち続けなければならないのです。

これってとても難しくないですか。

だから私は投資の軸足を不動産に移したのです。

不動産投資は今のところ、戦わない投資では一番利回りが良いと思っていますから。

FIREを実現できる人とできない人の違いは、「想像力」にある

すぐに結果を求めたがる人はFIREを実現しづらいかもしれません。

不動産投資など着実に資産形成ができる投資は基本的にすぐに成果が出るものではありません。

逆に短期間で結果が出る投資はどこかで失敗をしてしまうのではないでしょうか?

「20年間くらいで緩やかに資産をつくっていけばいいんだ」というイメージを持てるかどうか、それが堅実にFIREを達成できるかどうかの違いだと思います。

長期的な視点を持つきっかけとなった人生年表

18歳くらいのときに人生の年表を作ったんです。

この年表は「1兆円プラン」と呼んでいて、人生で1兆円の資産をつくるというなかなか壮大な計画でした。

例えば25歳で結婚して、30歳のときには資産が1億円、35歳で5億円、40歳で10億円、というふうに増えていって58歳で1兆円を達成して引退、みたいな(笑)。

現実として荒唐無稽ではありますが、書いてみることで日々何となく先のことを考える習慣ができるんですよね。

それを投資に当てはめたときにどうなるかを考えると、先述したプランではゴールの58歳になる直前の1年間で5,000億の資産が増える予定でしたので、1年資産形成のスタートが遅れると、最後の1年で得られるはずだった5,000億円を失っているとも言えるのです。

自分年表というか、資産表をつくると、先を想像できるので、FIREする力を鍛えるためにはおすすめです。

スタートラインに立てばFIREは特別な事ではない

何でもよいのでまずはやってみることでしょうね。

投資の種類に関しては株でもFXでも仮想通貨でも興味のあるものを選んで、全額失ってもよいくらい少額から始めてみてください。

FIREを達成するためにはまずスタートラインに立たないとその次の一手を考えられませんから。

よく「まだ勉強が足りないから」と投資に尻込みをしている人っていますよね。

確かに勉強は大切です。

ですが、勉強って100%を求めると、終わりがないんですよね。

どれだけ勉強しても、失敗をゼロにすることは不可能です。

それよりも大切なものは時間なのです。

なので、勉強してから投資をやる、という時間を1本の線として考えるのではなく、投資をしながら並行して勉強をするくらいが良いかと思います。

まずは今すぐ、失敗しても良い程度の小さなことから始めてみる。

これがFIREへの近道だと確信しています。(日本財託グループのサイトより)

田中さんは通勤途中や暇な時間に、

SNSをみたりゲームをやっていましたが、

その行動が変わったのは何故だと思いますか?

自分の将来を理想の形にしたかったから

そうです。

これを読んでいる今のあなたも、

田中さんと同じ気持ちになりませんか?

では、

今の気持ちを20年以上

継続していられるでしょうか?

長期に渡る最終的なゴールをイメージすることは

誰しも簡単にはできません。

大きな目標を叶えるためには、

知識や技術を身につける必要があったり、

足りないものを準備するのに時間を要したり、

様々な障害に阻まれて、

誰かに助けを求めたりすることもあるでしょう。

時には思い通りに事が運ばず、

途中で投げ出したくなる可能性だってあります。

では、どうするのか?

詳しいことは講座本編で説明をしますが、

まずは、自分の脳に理想とする目的地を

明確にインプットするのです。

そして、

そこにたどり着くための方法と順番を

人生設計プランに書き込んでいきます。

プランに書いた具体的な道順は

あなたの理想の未来へのチェックポイントです。

それらを、一つずつ達成していくことが、

ずっと先の目標にたどりつくまで、

あなたのモチベーションを保ちます。

お金を稼いで、

それをさらに増やす

知識や技術は大切な事ですが、

それ以上に大切なことは、

自分の人生を幸せに感じて充実した日々

を過ごすことではないでしょうか?

このガイドの素晴らしいところは、

資産形成の知識と実践方法を通じて、

自分の理想とする環境を自ら創り出し、

充実した人生を送る方法を学べるところです。

資産形成を行う過程の上で、

理想を実現するために

必要な思考と行動が自分のものとなり、

その結果として、

充実した毎日を送れるようになる

という言い方が正しいかもしれません。

本講座に含まれている内容を

一部ではありますが、ご紹介します。

「幸福」の定義は人それぞれですが、

「経済的な自立」は多くの人にとって

大切な条件の一つです。

あなたの人生プランにも

「経済的な自立」を得る計画を

いれてください。

この商品を手にすることで、

あなたは確実にFIREを達成するための

最短ルートを手に入れることができます。

ステップバイステップのガイドが、

あなたを不安から解放し、

経済的自由へと導きます。

少額から始められる投資戦略を駆使し、

あなたのプランに沿った形で

資産を増やし続けることができるでしょう。

さらに、

資産形成のプログラムを実践する

あなたの思想と行動の変化によって、

追加収入源を積極的に探すなどの

生活に新たな可能性をもたらします。

また、

家族全員が共有できる

将来設計のプランニングで、

安心して目標に向かって

進むことができるでしょう。

経済的自由を手に入れた先には、

お金のストレスから解放され、

家族や趣味に時間を費やし、

心の平穏と豊かな生活が待っています。

この商品は、

単なる投資ガイドではありません。

これは、

あなたが望む未来を実現するための鍵であり、

リスクを抑えた安全な資産運用を通じて、

長期的な安心と繁栄を

手に入れるための最高のパートナーです。

今こそ、未来の不安を払拭し、

あなたと家族のために

輝かしい未来を築く決断を下しましょう。

FIREを達成するために、

このガイドに従い実践した多くの方々が、

確かな成果を手にしています。

それぞれが、自分のライフスタイルに

合わせた投資計画や節約術を実行し、

実際に資産形成に成功しました。

以下は、

実際に結果を出した方々の具体的な体験談です。

あなたも、これらの実績に続き、

FIREを目指す一歩を踏み出してみませんか?

「家計簿アプリで収支を見直し、外食や衣料費に月5万円以上を使っていることがわかりました。これを削減した結果、毎月3万円以上の貯蓄ができ、NISA口座での投資もスタート。今では半年で30万円の資産を形成できました。」

「毎月のクレジットカードの支出を確認すると、知らないうちにサブスクリプションサービスに2つも加入していました。家計簿アプリで全体の支出を見直し、月々5000円の節約に成功。貯蓄を増やし、5か月後にはNISA投資を開始しました。」

「転職サイトに登録し、3か月で年収20%アップの仕事に転職成功。新しい収入の一部を株式投資に回し、毎月3万円の投資を開始しました。1年間で資産は50万円以上増加。」

「NISAで少額からの投資を始めたことで、毎月コツコツと積み立てを行い、8か月で資産が40万円に増加しました。以前は何もしていなかったのに、今では資産が着実に増えるのを実感しています。」

「お金の管理を家計簿アプリで徹底し、不要な支出を毎月2万円削減。節約したお金を積立NISAに回し、半年で資産が25万円に到達しました。将来の安心感がぐっと高まりました。」

「携帯電話の契約を格安通信会社に変更し、毎月7,000円ほど通信費を節約することができました。実際に節約したお金をNISAの投資に回すことができ、今後の経済的自立が現実的なものになりました。」

理想の未来を具体的に視覚化し、それに基づいた行動計画を作成する方法を学びます。定期的に夢や目標を見直し、モチベーションを維持するための具体的な手法を習得。

自己の持つフィルターを見直し、正しい目標と現実をリンクさせるための方法を学びます。感情のコントロールやポジティブな自己フィードバックを取り入れ、挫折しない仕組みを構築します。

FIRE達成後の生活や資産運用プランを具体的に設計。目標資産額やそれに向けた具体的な行動計画を数値化し、実現可能なプランとして日々の行動に落とし込みます。

まずは、100万円の貯蓄を目指しましょう。

次に500万円、そして1000万円を達成できれば、

FIRE達成に必要な知識と生活習慣が

あなたの「資産」として定着しています。

その資産を元に、最終的にFIREを成し遂げましょう。

ガイドに書かれている内容を

忠実に実行すれば、

FIRE達成は時間の問題です。

あなたが行うべきことは、

すべてガイドに詳細に記載されています。

人生設計や生活習慣、

提供しているツールの使い方について、

疑問があればいつでもメールでお問い合わせください。

3営業日以内にお答えします。

そして、

30日間の返金保証もついています。

万が一ご満足いただけなかった場合は、

全額返金いたしますので、

リスクはゼロです。

安心して、未来のための第一歩を踏み出してください!

Q: FIREを達成するためには、どれくらいの資産が必要ですか?

A: FIREを達成するために必要な資産額は、理想の生活費に応じて異なります。

一般的に「25倍ルール」というものがあり、年間生活費の25倍の資産を持つことがFIREの基準とされています。

例:年間300万円の生活費が必要なら、7500万円の資産が目標になります。 ガイド本編にはシュミレーションができるサイトのご紹介もしています。

Q: 少額の投資からでもFIREは目指せますか?

A: はい、少額からでも着実に投資を始めることが重要です。

毎月の積立やリスク分散された投資戦略を用いることで、時間をかけて資産を増やしていくことが可能です。

特に複利の力を活用することがポイントです。

Q: FIREの達成まで、どれくらいの期間がかかりますか?

A: 目標資産額や収入、投資額によって異なります。

一般的には、10年から20年の間にFIREを目指す人が多いですが、計画的に支出を削減し、投資を続けることで期間を短縮することができます。

運用益を上げることも期間短縮に繋がりますが、リスクも高くなることを理解してください。 運用益を上げる投資を行う場合は、しっかりと勉強をしてから挑戦することをお勧めします

Q: FIRE達成後の生活費はどうやって確保するのですか?

A: FIRE達成後は、投資からの利息や配当金、資産の一部を取り崩すことで生活費を賄います。

FIRE達成前に、年間の生活費を見積もり、それをカバーできるだけのパッシブインカム(時間や労力を使わずに得られる収入)を確保することが大切です。

Q: リタイア後、資産を減らさずに運用する方法はありますか?

A: 資産を減らさず運用するためには、配当金だけを受取ることで、資産そのものが目減りすることはありません。

債券や配当株、不動産投資信託(REIT)など、比較的安定した収益を生み出す資産に投資することが推奨されます。

Q: FIREを達成するために副業を始めるべきですか?

A: 副業はFIRE達成を早めるための有効な手段です。

副業で得た収入を投資に回すことで、資産形成のスピードが上がります。

自分の興味や特技を活かして、無理のない範囲で副業を取り入れるのが良いでしょう。

Q: FIRE達成後の健康保険や年金はどうなりますか?

A: FIRE達成後も健康保険や年金の支払いは必要です。

自営業者や無職の状態になるため、国民健康保険や国民年金に加入することが一般的です。

早期リタイア後も生活費にこれらのコストを見込んで計画を立てることが重要です。

Q: 家族の協力がないとFIREは難しいですか?

A: 家族の協力があるとFIRE達成はよりスムーズになります。

特にパートナーと価値観や目標を共有し、節約や投資計画を一緒に実行することが成功の鍵です。

Q: FIRE達成後に新たな収入源を持つことは重要ですか?

A: FIRE後もパッシブインカム以外に、趣味を活かした副業や事業を持つことで精神的な充実感を得る人が多いです。

社会的なつながりや人との交流を大切にすることが、心の豊かさを保つ方法となります

Q: FIRE達成を目指す際の最大のリスクは何ですか?

A: 最大のリスクは計画通りに資産が増えなかったり、予想外の支出が発生することです。

そのため、リスク管理として、投資の分散や不測の事態に備えた資金の準備、定期的な資産運用状況の見直しが重要です。

例え自分の思い通りにならない事があったからといって、腐ったり、諦めたりしないで、自分の明確な目標に向かって進み続けてくださいね。

経済的自由と人生の真の幸福を

手に入れるために、

今、行動を起こしましょう。

このガイドは、あなたがFIREを達成し、

豊かで充実した人生を送るための

強力なパートナーとなります。

あなたが手にするのは、

単なる投資の知識やテクニック

だけではありません。

これまでの失敗を乗り越え、

成功への道を歩むための

具体的なプランと、

人生全体を豊かにするための鍵です。

今すぐ、

このガイドを手に入れて、

未来の不安を払拭し、

あなたと家族のために

輝かしい未来を築く

決断を下してください。

時間は有限です。

先延ばしにすることで、

貴重なチャンスを逃して

しまうかもしれません。

行動を起こすのは「今」です。

資産形成プログラムを今こそ、

経済的自由と心の平穏を手に入れるための

第一歩を踏み出しましょう。

限定特典:

今なら、このガイドを手に入れた方だけに、

特別なボーナスコンテンツを無料で提供いたします。

この機会を逃さないでください!

こんにちは、山下と申します。

私は人に勧められるまま

不動産への投資をしてきて、

幸いにも老後破産をすることはなさそうですが、

明確に自分の意志をもって、

資産形成に取り組むようになったのは、

高岡直美さんと知り合ってからです。

高岡さんは60歳を超えても

現役のナースとして活躍されていますが、

その一方で

長年の資産形成の知識と

経験を持っている方です。

彼女が私に教えてくれたノウハウは、

長期的な資産形成と生き方を考える上で

非常に価値のあるものでした。

彼女のアドバイスを受けて、

私は家計簿アプリを使い始め、

これまで気づかなかった無駄遣いや、

投資に回せる余剰資金に気づきました。

もし、私が20年前に

高岡さんのような知識を持っていて、

毎月1万円でも投資する考えを持っていたら、

今の資産は2倍以上になっていたと、

確信しています。

意識するのが遅かったですが、

家計管理を意識することで、

資産が増えていることを実感できています。

お金に対する意識が変わると、

それだけで生活全般が変わります。

新しい仕事や人間関係にも積極的になり、

お金の心配をせずにやりたいことに

挑戦できるようになりました。

高岡さんは、

金融の専門家ではありませんが、

これまでの経験と実績が彼女の大きな強みです。

彼女の実践的なアプローチは、

誰にでも再現可能なものであり、

私自身その効果を強く実感しています。

彼女のガイドを通じて、

多くの方が同じように資産形成に成功し、

経済的な自由を手に入れることができると信じています。

未来をつかむのは、今しかありません。

迷っている間にも、

時間はどんどん過ぎていきます。

今の決断が、

あなたの経済的自由と幸せな人生の

スタートラインです。

このガイドは、

あなたの人生を変えるために

必要なすべてを提供します。

今こそ、

あなたの理想を実現する時です。

行動しなければ、

何も変わりません。

あなたとあなたの家族が

輝かしい未来を手にするために、

今すぐ行動を起こしましょう。